2011年9月6日~8日にパシフィコ横浜 会議センターで開催された「CEDEC 2011」の最終日、野村総合研究所の石田樹生氏による講演「東アジアにおけるSNS・オンラインゲームの市場動向」が設けられた。

石田氏は昨年1年間でアジア12カ国を訪問し、現地企業数十社とディスカッションを行なったという。こうして集めた生の声を交えつつ展開されたプレゼンテーションについてお伝えしていこう。

海外関連のプロジェクトに多数従事してきた石田氏だが、当初は英語ができず、現地出張を通じて身につけたそうだ。

画像数々のハードルもあるが、それでも魅力の多いアジア市場

本講演は、ASEAN各国や中国におけるSNSおよびゲームポータルの現状説明を主眼とするものであったが、まず、東アジアへの業務進出について「3点諦めてください」という、いささかショッキングな発言からスタートした。

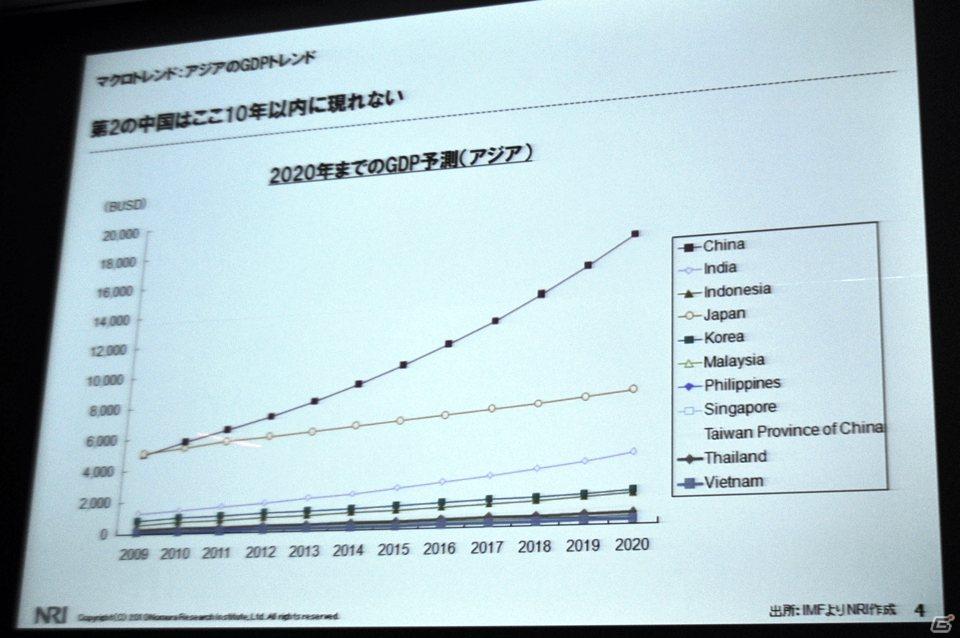

1)「第2の中国」はここ10年以内には現れない

中国は現在でも巨大な市場である。IMFによるアジア各国のGDP予測から見ると、少なくとも2020年まで中国は日本を追い越して成長を続け、その規模は成長著しいインドでさえも追いつかない、言わば一人勝ちの状態を保つと考えられる。逆に言えば、他国の市場が中国なみの規模に成長することは考えにくいというわけだ。

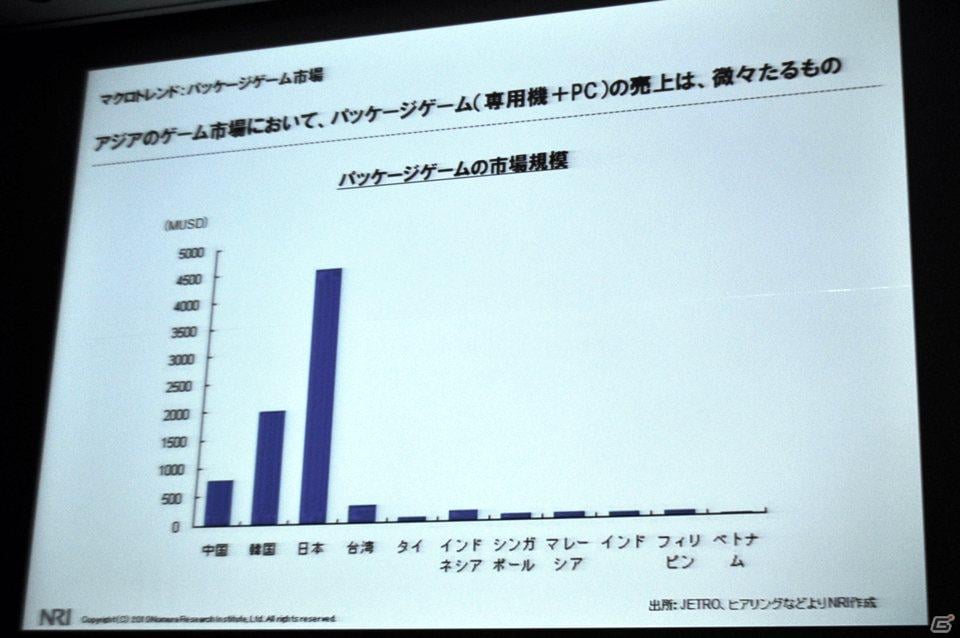

2)パッケージゲームでのアジア進出は期待できない

現在、日本、韓国、中国以外のアジア各国では、パッケージゲームの売上は微々たるものでしかない。こうした国への進出を考えるなら、選択肢はオンラインゲームということになろう。

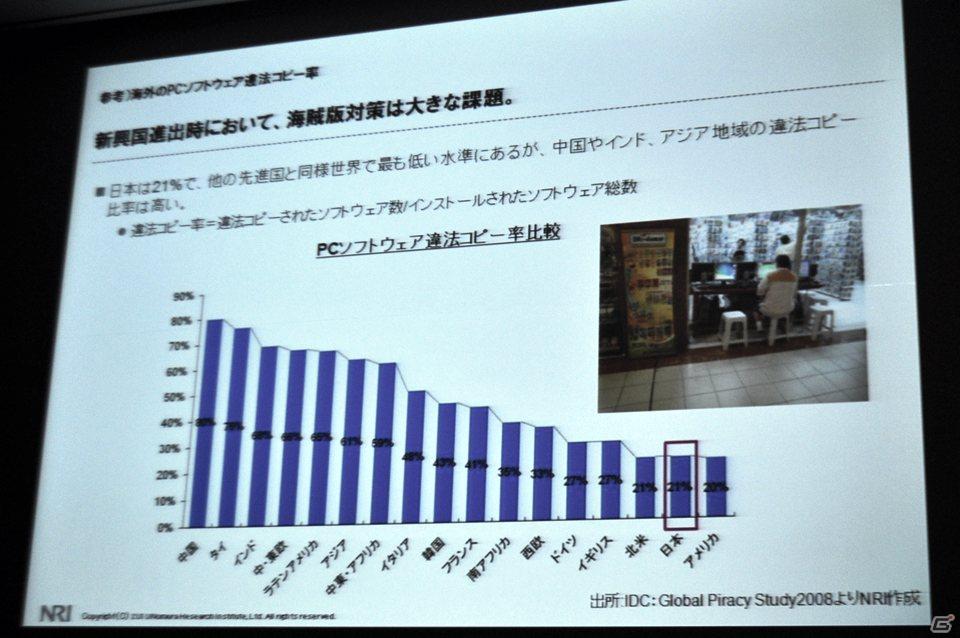

海賊版対策も大きな課題だ。アジア各国でのパソコンソフト違法コピー率は軒並み50%を超えており、今後、端末を持つユーザーが増えるにつれて、ますます違法コピーが広がることが予想される。この点でも、パッケージ販売よりは、海賊版や課金対策が行いやすいオンラインゲームのほうにアドバンテージがある。

右上の様子はインドネシアのショッピングモールの一角。海賊版が堂々と並べられており、パソコンでも違法な音楽・書籍データが簡単にコピーできる。

3)大手競合企業がすでにアジア地域への進出を拡大中

欧米、中国、韓国はもちろん、各国の有力企業もすでにアジア地域への進出・出資を拡大しており、日本企業だからといって、これから簡単にシェアを取れる状況ではなくなっている。グローバル化、低コスト化も進んでいるため、激しい競争を覚悟しなければならない。

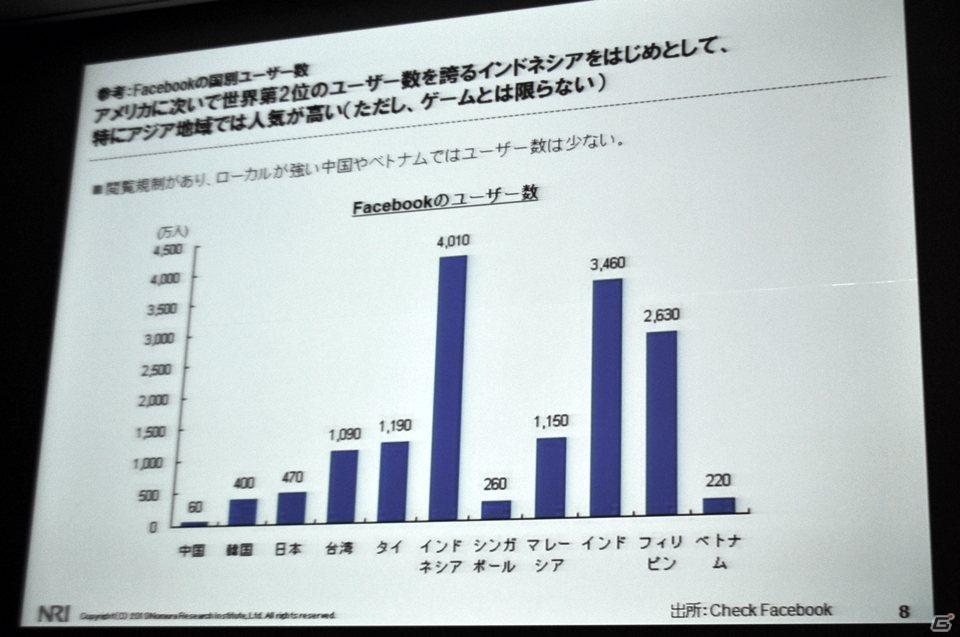

加えて、Facebookの盛り上がり方にも注目しておきたい。とくにインドネシアにおいては、ネットユーザー数そのものが約4500~5000万人(携帯電話を含む)というから、実に80%以上が利用していることになる。そのインドネシアも、年内にはインドにユーザー数世界第2位の座を明け渡すとも目されている。

なお、中国とベトナムのFacebookユーザー数が少ないのは閲覧に制約があり、一方で現地のSNSが普及しているため。

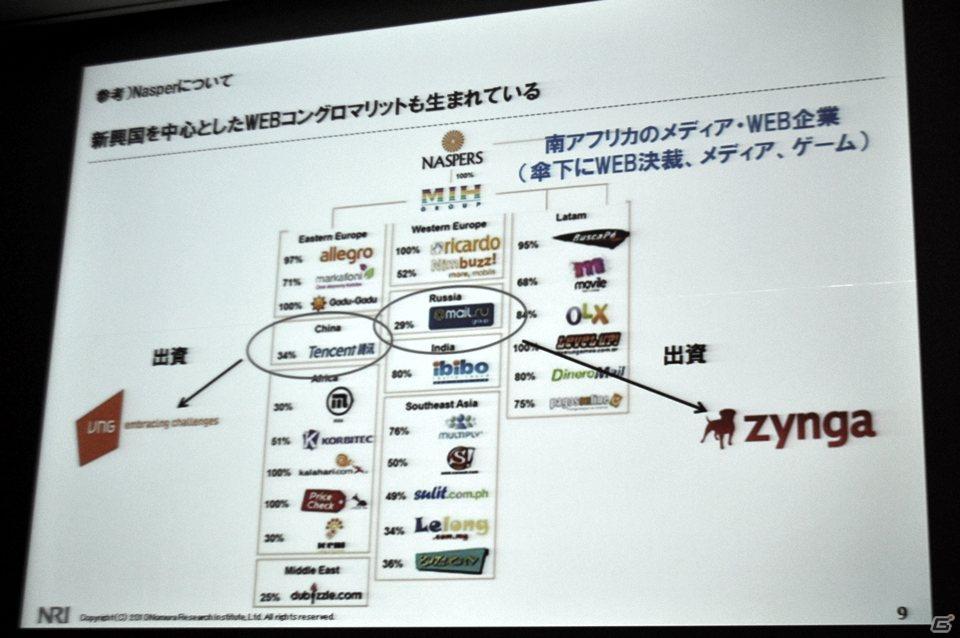

今後、アジアや欧米の事業者のアジア進出が活発化することは、十分予想できるだろう。日本では知名度がまだ低いが、すでに新興国を中心としたWEBコングロマリットも生まれている。「日本や欧米がWEBの先進国であるという幻想は、ある意味捨ててほしい」と石田氏は訴える。

このようにネガティブな要素には事欠かないのが現状ではあるが、それでも、中国最大のオンラインコミュニティを展開するTencentや東南アジアの大手SNSであるmig33と提携したグリー、韓国最大のSNS・Cyworld、および中国のSNS・Renrenと手を組んだミクシィなど、アジア進出を開始している国内企業もあるのは心強い先例だろう。

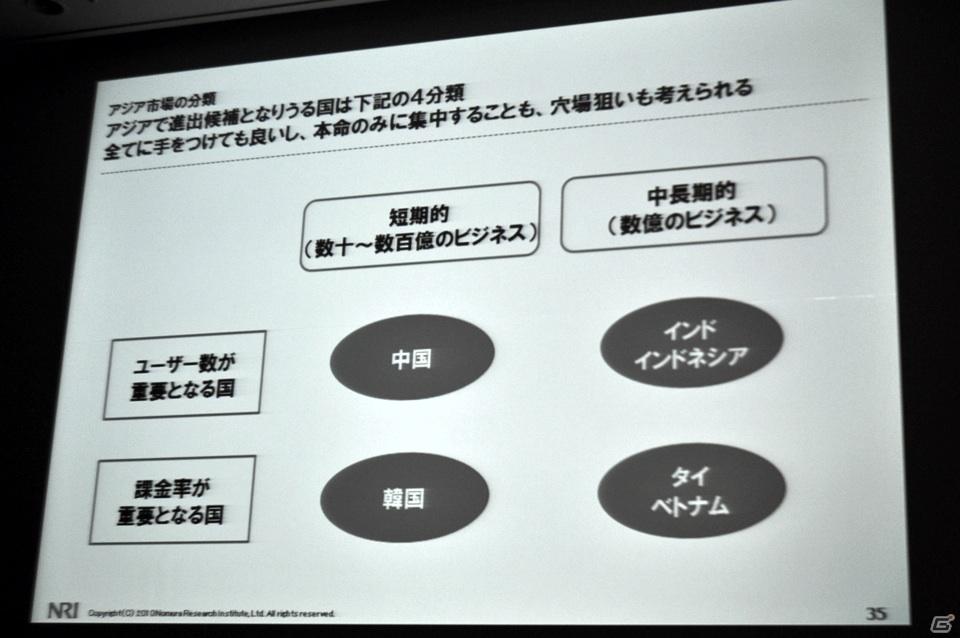

それぞれの国の特徴に合わせた進出戦略を

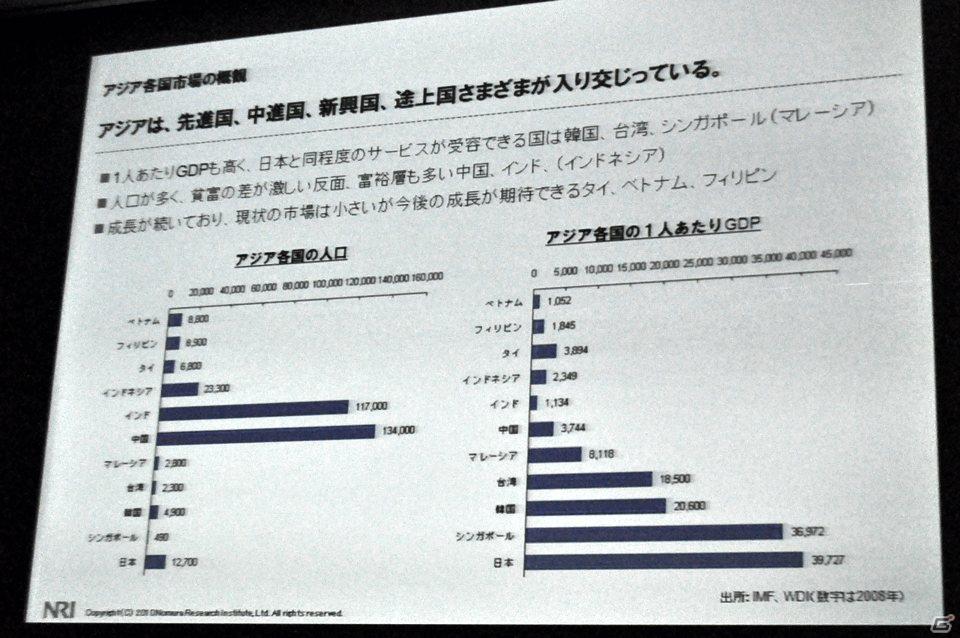

ここで、アジア各国の概要を再確認しておこう。IMFの資料で人口を見ると、飛び抜けて多いのが、13億4000万人の中国と11億7000万人のインドだ。インドネシアも日本の2倍近い2億3300万人を誇る。1人あたりGDPでは日本がトップだが、シンガポールも同程度で続く。韓国や台湾も物価が安く住みやすいこともあり、日本と同じような水準の生活も可能な規模だ。

こうしてみると、たとえばベトナム、フィリピン、タイなどにおいては、課金額を上げるタイプのビジネスモデルは難しいことがわかってくる。これに対して、インドネシア、インド、中国は人口も多いが、貧富の差も激しいため、富裕層を見込んだ戦略やユーザー数を集める方法など、さまざまなアプローチが考えらるだろう。

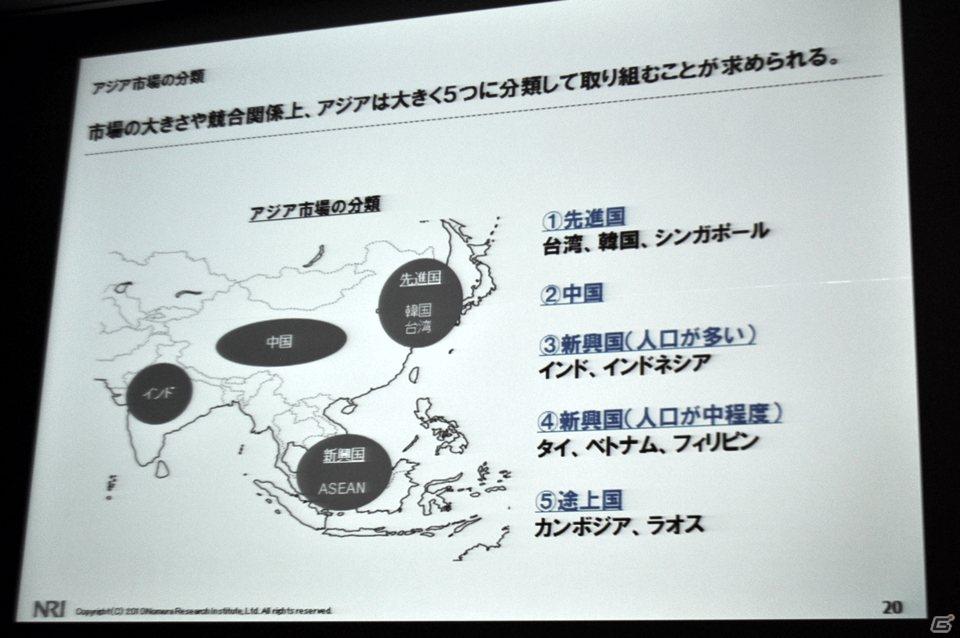

こうした特徴を考え合わせて、石田氏はアジアを大きく5つに分類。実際には、ねらいは先進国、中国、新興国(人口の多い国)、新興国(人口が中程度の国)の4種類になり、それぞれに適したやり方で進出を検討することが求められると説く。

中国および中国タイプの国におけるビジネスモデルとは

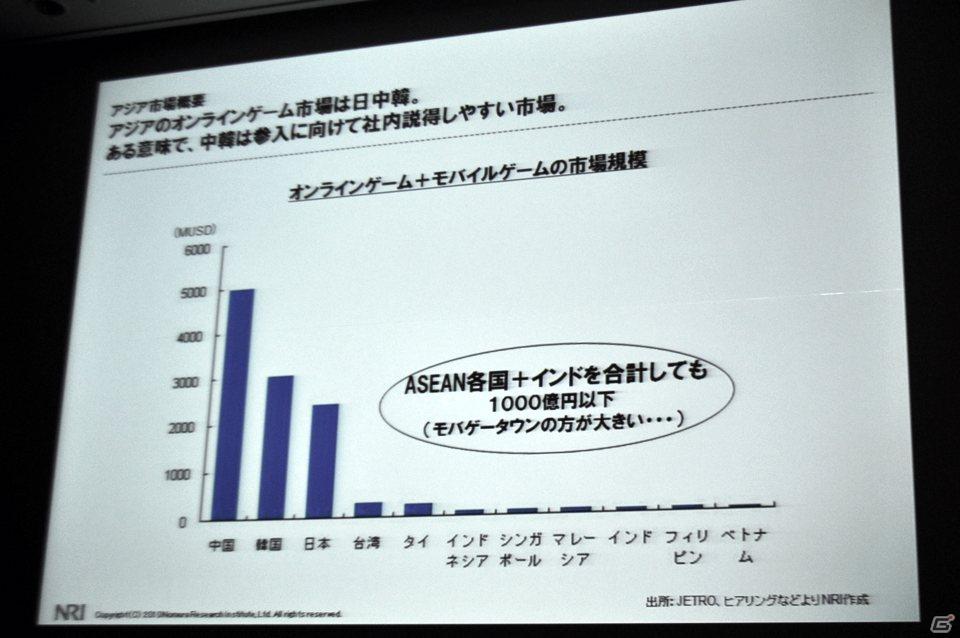

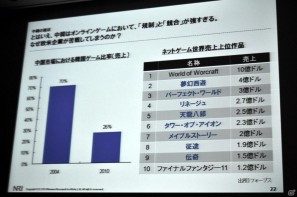

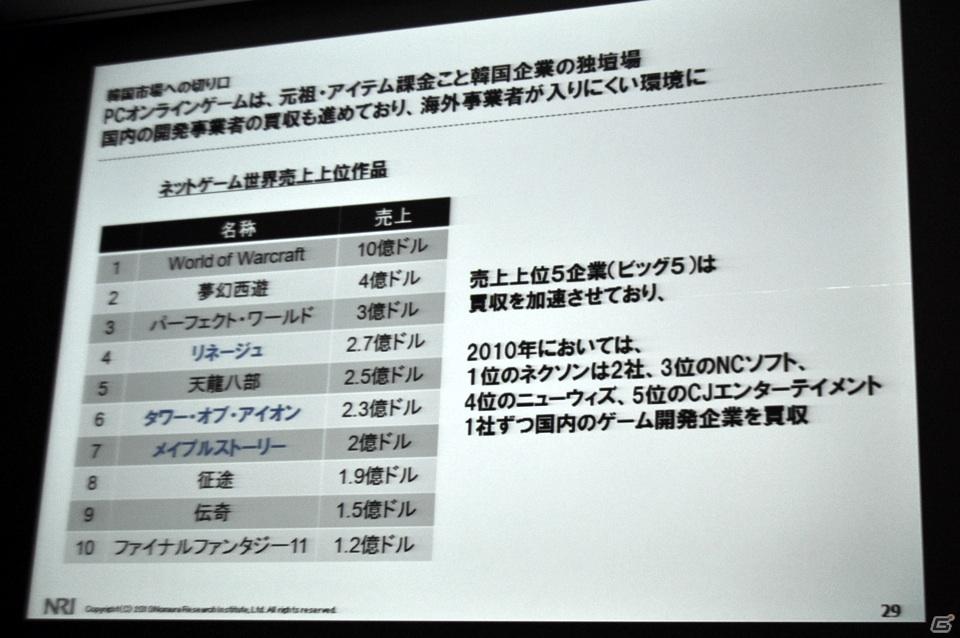

アジアのオンラインゲームについてみれば、まず市場のほとんどを占める日中韓が主要な参入先と考えられるだろう。だが、中国では規制と競合が非常に強いという点がネックになる。中国における韓国ゲームの売上比率が、2004年の70%から2010年には26%に減少してしまったように、その壁は厚い(下の写真左)。とはいえ、ネットゲームの世界売上の上位作品(下の写真右)からもわかるように、日本国内よりも格段に大きなビジネスチャンスが待っているのもまた事実だ。

ここで、中国におけるオンラインゲームの年間平均課金額を試算してみよう。モバイルゲームとオンラインゲームの合計市場4900億円を、総ネットゲームユーザー数3.1億人で割ると、一人あたりの1600円は1600円となる。課金ユーザーベースでみた場合は4800円。日本からみればかなり少ないとも思われようが、注目すべきは、単価が安いにもかかわらず4900億円もの額を稼いでいるという点である。アイテム課金が前提となる中国では、いかにユーザーを集めるかが成功のカギとなる。

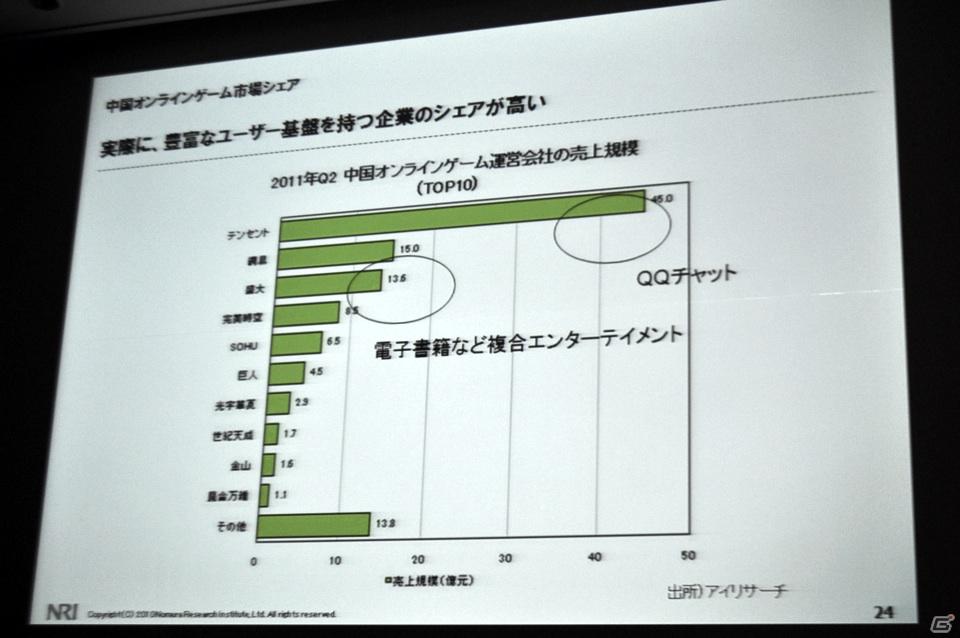

中国オンラインゲーム運営会社の売上(ソーシャルゲームを含む)を見ても、数億人規模のユーザー基盤を持つ企業のシェアが高いことが見てとれる。

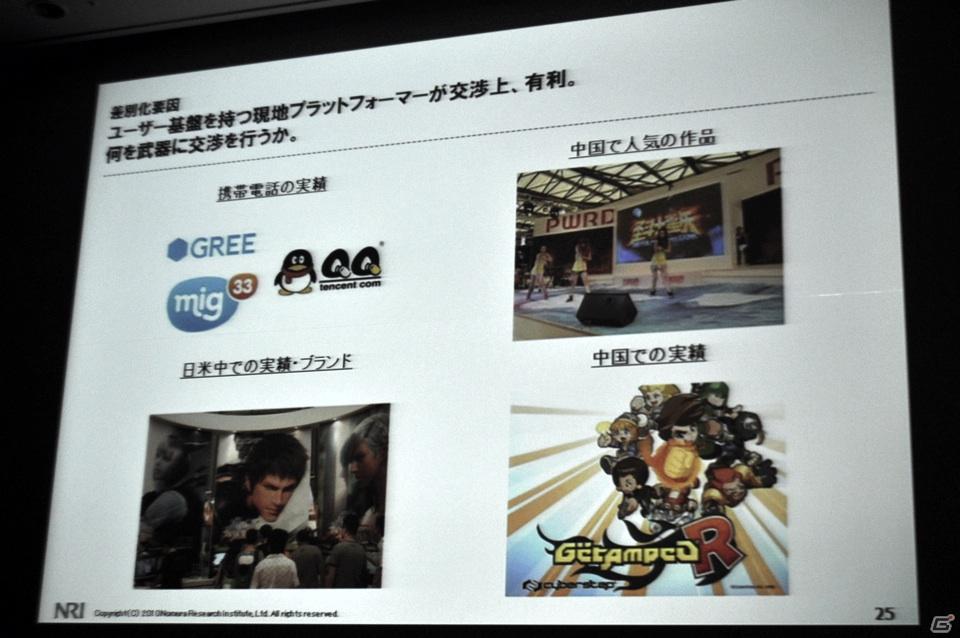

となると、豊富なユーザー基盤を持つ現地プラットフォーマーのほうが、交渉上有利になっていくのは自明の理だ。たとえコンテンツの優秀さに自信があっても、実績がなければ交渉に苦戦することは避けられない。こうした場合、石田氏は(1)携帯電話での課金率などの実績、(2)日米中における実績やブランド力、(3)アニメや漫画など、中国ですでに人気を確立している作品の力、(4)中国でのある程度の実績、といった材料を武器にすることを提案する。

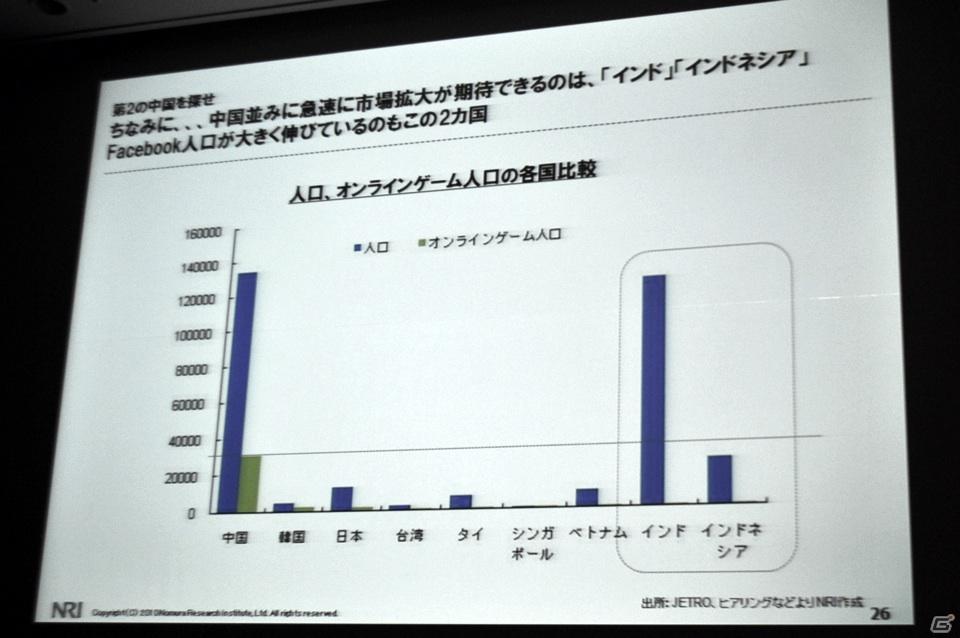

中国のオンラインゲーム人口は3.1億人。これに続く可能性がある国は、インドとインドネシア以外には考えられない。インドは欧米企業の影響が非常に大きく、英語に強いこともあり、競争環境は激しいが確実に成長が見込める。一方のインドネシアは、人口という面では劣るがまだ競争に巻き込まれておらず、成長の余地が大きいと見ることができる。その他の国では中国のような、ユーザー数が中心となるビジネスモデルが成功するとは一見考えにくいが、課金額が低い、もしくは無料ユーザーが多いという点に注目するなら、逆にユーザーが急速に拡大しやすいとも考えられる。

韓国および韓国タイプの場合は

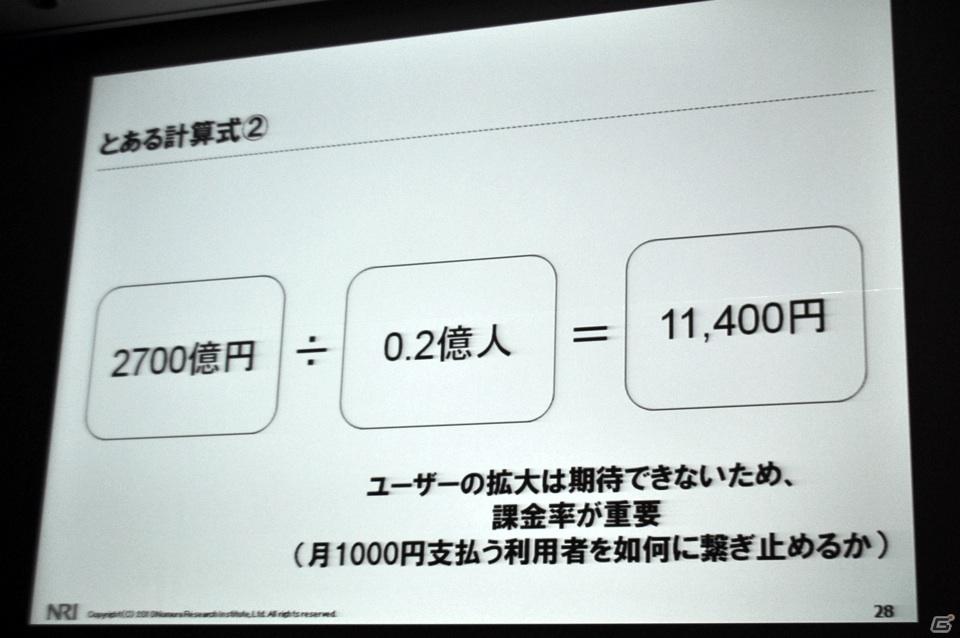

上の写真は、韓国のオンラインゲームの年間平均課金額を試算したものだ。人口規模の異なる韓国では、これ以上のユーザー拡大は期待できないため、重要になるのは課金率となる。

言うまでもないが、オンラインゲームは韓国企業の独壇場であり、海外の事業者は参入しにくくなっている。市場は大きいが、国内事業者の力が非常に強いので、コンテンツ力で勝負するのも難しいというのが現状だ。だが石田氏は「業界の地殻変動が起きるときなら、圧倒的1位の牙城を崩せる」と言う。インドネシアではFacebookの登場を機にBlackBerryがノキアからユーザーを奪い、韓国ではスマートフォンの普及に伴い、Cyworld有利だったSNSにFacebookが進出を果たした。LGやサムスンを抱える韓国において、スマートフォンの更なる市場拡大は確実であり、そこにチャンスが潜んでいると指摘する。

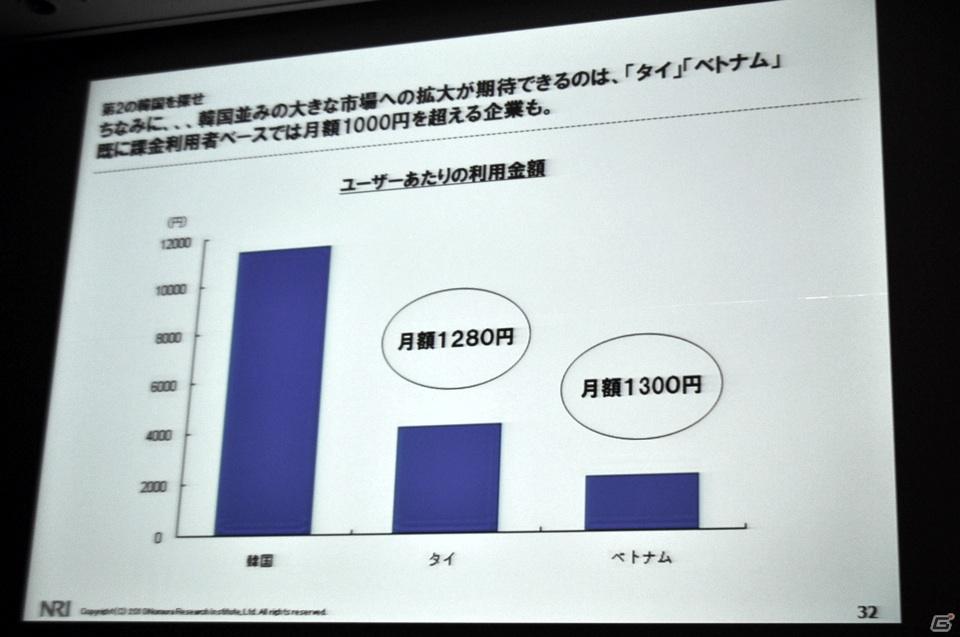

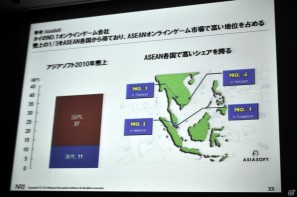

今後、韓国なみの拡大が期待できるのはタイ、ベトナムであろう。石田氏がベトナム最大手の事業者に聞いたところによると、課金率は約40~50%、課金利用者ベースでみた月額はすでに1000円を超えている企業もあるという。今後の大きな成長の可能性を秘めた企業の一例として、タイのオンラインゲーム会社、Asiasoftが紹介された。

|

|

同様に、ベトナムからはVNGが例に挙げられた。Facebookが制限されている同国において、1000万人近いユーザーを獲得している。

見当に迷うぐらいなら、まず実地を訪問してみよう

アジア進出を難しいと感じる理由としては、現地の市場に明るくないためローカライズの手間がかかる点、市場規模が小さいので売上が期待できない点、現地と交渉できる人間が少ない点、といったものが考えられよう。しかし石田氏は、成長前の中国市場への進出をためらった企業が負った圧倒的なビハインドを例に挙げ、「この数年が最終局面」であると指摘する。

ターゲットのうち、とくに中国、韓国では、携帯電話・スマートフォン市場の拡大がここ1年で進むため、早急な対応が求められると考えられる。

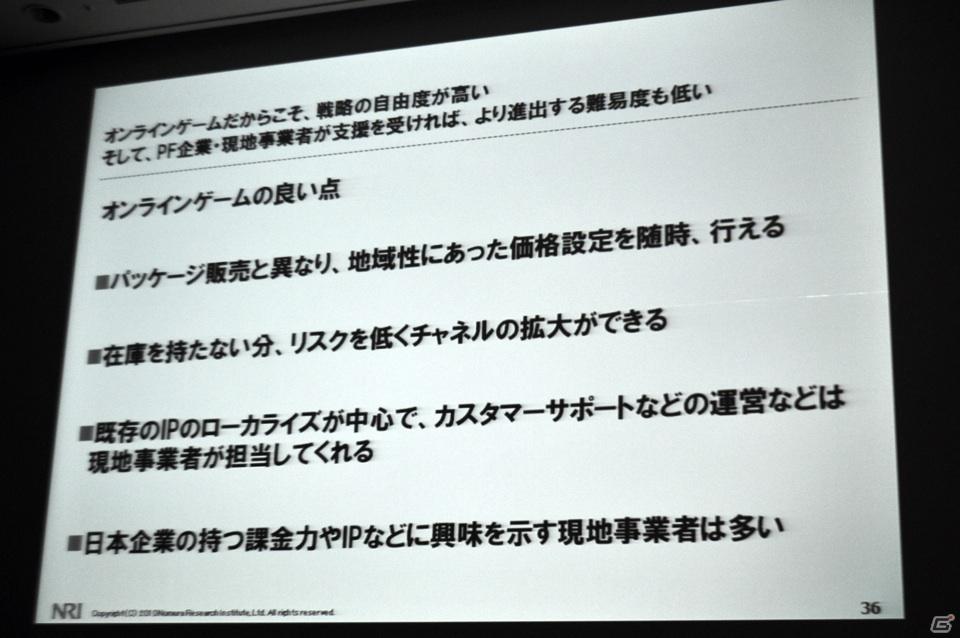

オンラインゲームであれば、戦略の自由度はパッケージ販売よりもグッと広がり、ハードルも下がってくる。「迷っているなら、まずアジアを6カ国程度訪問してみてほしい。日本企業なら、今はまだ現地大手業者も話を聞いてくれるので、今後の展開えお考えるためにも、まず足を動かすことが大切だ」という、実体験に基づいたアドバイスを添えて、石田氏の講演は終了した。

※画面は開発中のものです。

本コンテンツは、掲載するECサイトやメーカー等から収益を得ている場合があります。